「貯金したいけれど全然貯まらない・・・」や「気がついたら月末になると給料が残っていない」という方も多いのでは?

年金がアテにならないこともあり、自分で蓄えることは重要とはわかっていても貯金をするのは難しいですよね・・・

僕も給料は人並みでしたが、20代の頃からある程度貯金できていました。

今回は特に20代から始める貯金について、方法および注意点についてお伝えします。

僕の貯金状況

僕は大学卒業後、IT会社に就職しました。

その後、結婚するまでの10年間、年間100~150万前後は貯金しています。

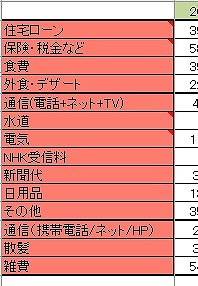

給料やおもな支出は下記の通り。

・交通費は全額支給

・実家には月3万円入れていた

・ローン支払いなし

結婚するまでは実家暮らしだったので、ひとり暮らしよりは余裕はありました。

はじめに支出を管理する

お金を貯めるには支出を見直すのも重要。特に次の2点の見直しがオススメです。

ざっくりと家計簿をつける

お金を貯めるときに最も重要なのが、月々どれぐらいのお金を使っているか把握すること。

とは言ってもレシートを見て一品ずつ計算するのは大変・・・

なので、小島家ではもっとざっくりと計算しています。

たとえばスーパーマーケットで購入したものはすべて食費として計算、ドラッグストアで購入したものはすべて日用品として計算しています。

なお、小島家では家計簿を次のような項目でつけています。

スーパーマーケットで日用品、ドラッグストアで食材を購入する場合もありますが、月当たりでみればトントンの金額になる、という考え方です。

ざっくりとした金額&総額を把握することが重要!

固定費を見直す

音楽や映画のサブスク、スマートフォンのオプションサービスなど「全く使ってないな~」というサービスはありませんか?

もしあったらバッサリ解約しましょう!

1つあたりは数百円でも積み重なると意外と高額に・・・

使っていないクレジットカードの解約もオススメです。

いつもはスルーしがちなカードの明細ですが、定期的に確認して不要な出費がないか確認することも重要です。

月々の支出で大きいのは家賃ですが、収入に見合った部屋に住むようにします。

目安は月収(手取り)の3分の1。たとえば月の手取りが24万円なら8万円以下です。

また、Docomoやauなどの大手携帯キャリアと契約している場合は、格安携帯キャリアに変更することにより大幅に通信費を下げることが可能です。

僕もUQ mobileを利用していますが、auの時と比べても通話や通信状況は変わらないにも関わらず料金は大幅にさがりました。

使うお金はメリハリが重要

貯金をするためには節約も重要ですが、しすぎても長く続けることは難しいです。

使うお金はメリハリが重要です!

たとえば「●●にはお金をかけるが、■■はガマンする」といったことを決めておきます。

僕の場合は海外旅行やテニスにはお金をかけていましたが、クルマに関しては同じ車に17年乗るなど、極力お金をかけませんでした。

何にお金をかけるか/かけないかは人によって異なりますが、「これだけは譲れない!」というものがあれば優先しましょう!

注意したいのが「とりあえず安いものを買えばOK!」という訳ではありません。

安くても短期間でボロボロになるものよりも、高くても長期間使えるものであればトータルで考えるとオトクです。

お金をかけるべきものについてはコチラをご覧ください。

おすすめは先取り貯蓄

僕がオススメするのは先取り貯蓄。

勤めている会社によっては積立制度があり、奨励金がつくこともあるのでオトクです。

給料が入ったらすぐに引き落として『もともと無かったお金』として、マイナスにならないように生活すれば自然と節約方法が身に付きます!

まとめ

「給料が余ったら貯金しよう」と考えていると貯金はしずらいです。

『収入 – 貯金 = 使えるお金』と考えてシッカリと貯めましょう!